热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

广发期货研究 证监许可【2011】1292号

配资炒股

刘珂 Z0016336 | 2026年4月22日 星期三

行情导读:

服务暖心,故民生归途有“中国温度”。春运的根本目的是团圆,铁路服务的落脚点又是民生,因此各地铁路部门在保证运力的同时把便民利民真正落到实处,返程之路因而洋溢温情。国铁上海局加强“上铁客运”服务品牌建设,丰富儿童旅客服务资源、扩容“爱心百宝箱”等特色化服务;济南局菏泽站为务工团体开设安检“绿色通道”,专人引导、优先通行,直接解决务工人员返岗之急……这都是“人民至上”理念最生动、最温暖的体现。

数据的背后,是民生保障能力的持续提升。透过数据看细节,655万人次和5.2%的增长,是数字,更是铁路部门交出的一份沉甸甸的答卷。铁路部门针对春运期间学生客流,未雨绸缪,超前研控,根据历史数据,提前为学生旅客分配一定数量的专属票额,同时优化候补购票机制,优先满足学生旅客的候补购票订单需求,切实保障学生旅客出行需求。

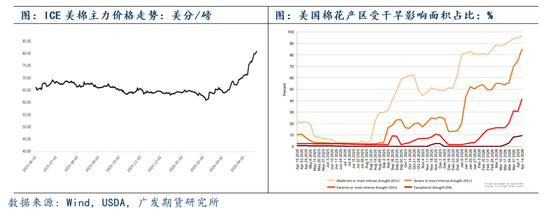

今日郑棉期货大涨,主力合约2609大幅增仓超5万手,在经历过前期盘整之后,期价再度连续走强突破16000关口。

(一)美棉产区干旱持续发酵,供应端预期收紧

3月以来美棉强势延续,ICE 主力合约连续上破关键关口,4 月下旬再创两年新高至81.79美分/磅,单月涨幅超10%,核心驱动源于供给端预期收紧、宏观成本传导形成较强向上推力。当前市场重心转移至26/27年度种植季,美国主产区干旱持续发酵,从USDA 干旱监测数据显示,截至 2026年4月14日,美棉产区超过90%的面积都处于干旱状态,其中D2+和D3+占比激增,得州、东南棉区等正经历中度至极端干旱,即使美国西南、东部等棉区农民不顾土壤墒情,加快播种,但棉花出苗率预期比较低,将导致弃收占比迅速升高,市场对新作供应缺口的担忧继续升温。另外,受2月底中东地缘冲突升级影响,伊朗对霍尔木兹海峡实施封锁,直接冲击全球能源与化肥供应链。美国国内油气、化肥价格应声大幅上涨,供应端扰动加剧,推升棉农种植成本压力。在成本高企与供应受限的双重挤压下,美国棉农或被迫削减化肥、农药等物化投入,这将对 2026/27 年度新季棉花的长势、单产及总产量形成实质性利空压制,进一步强化市场对美棉减产的预期。

(二)国内种植面积仍有下调风险,需求端保持韧性

目前2026/27年度新棉逐步种植,但面积具体降多少市场仍未有明确定论,若相关部门管控严格,面积降幅超过100-250万亩,幅度在5%-7%之间,整体仍存在一定缩减空间,为市场提供中长期支撑。同时新疆新棉播种进度偏快,近期局部大风沙尘及降雨造成部分覆膜被撕揭吹损,后续天气扰动仍存,市场对新季产量的不确定性溢价逐步抬升。另外,虽然截至目前,新疆维吾尔自治区2026年棉花目标价格政策尚未发布新的官方实施方案,但根据2026年中央一号文件继续“完善棉花目标价格政策”的要求,业内普遍认为2026年的棉花补贴政策将延续实施,但会更加聚焦质量提升与金融工具创新。

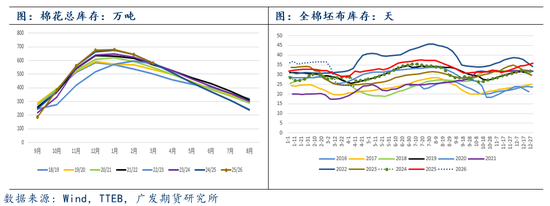

需求端方面,银四旺季接近尾声,下游纺织需求出现转弱迹象,纺企新增订单有所减少,当前生产主要执行前期订单。受利润萎缩影响,企业对高价棉采购较为谨慎,采购多以刚需补库为主,需求端的疲软表现,对棉价进一步上行形成了制约。不过,纺企在高产能下对棉花的消费总量较好,2025/26年度9-3月棉花消费量较上年度同期有明显增幅,若后期4-8月同比增幅仍较大,则在年度末期棉花供应仍相对偏紧。

展望后市:

元股证券:ygzq.hk

国际方面,美棉主产区干旱持续,叠加中东地缘冲突推高化肥与能源成本,市场对新年度减产预期持续升温,短期内美棉延续多头格局。国内方面,新棉种植面积存在下调预期,新疆播种进度偏快但天气扰动仍存,为棉价提供支撑;下游虽处于“银四”尾声,订单放缓、纺企刚需补库,但整体消费仍具韧性。展望后市,棉价将继续围绕美棉天气、国内种植进度及下游需求波动。短期高位震荡加剧,若干旱延续、面积下调落地,棉价仍有上行空间;需警惕需求疲软及美棉降雨缓解带来的回调风险。

风险提示:种植面积调减不及预期,消费不及预期

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资网|在线查询官网

中国十大股票配资提示:本文来自互联网,不代表本网站观点。