(来源:泽鹏商业观察)

元股证券:ygzq.hk

元股证券:ygzq.hk摘要

]article_adlist-->

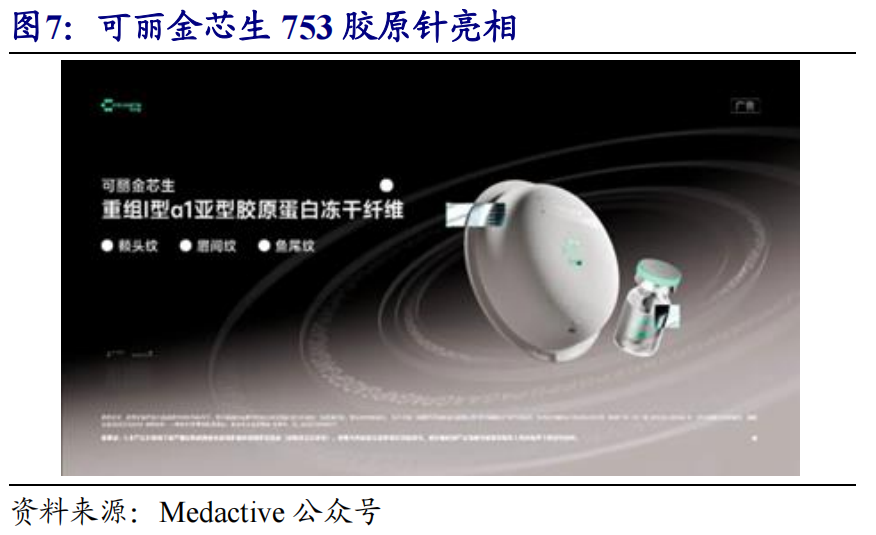

巨子生物可丽金753胶原针上市,打开再生美学新空间

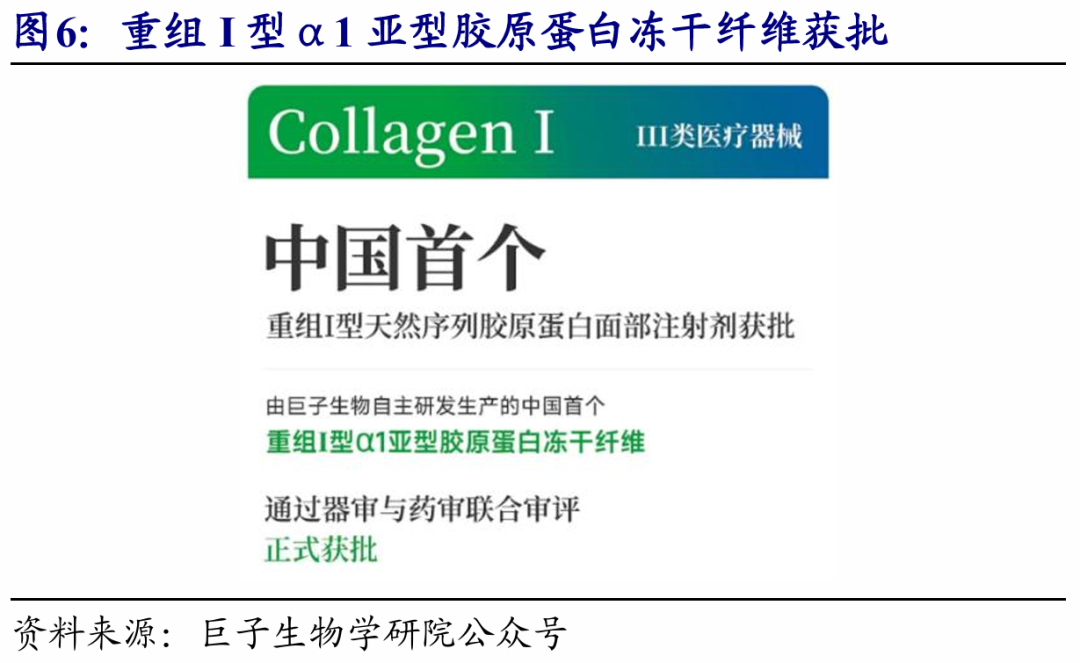

巨子生物可丽金芯生753胶原针正式上市,开拓医美胶原蛋白注射新赛道。6月9日,巨子生物旗下可丽金在西安举办新品上市发布会,推出可丽金芯生753胶原针,该产品注册名称为重组I型α1亚型胶原蛋白冻干纤维,已于2025年10月获NMPA批准。产品核心片段来自人天然I型α1链,共包含753个氨基酸,是中国国内已上市重组胶原注射产品最长序列,强调天然同源、多功能区域协同的抗衰思路,大幅延长抗衰效果维持时间,形成差异化产品优势。我们认为,重组胶原医美产品竞争正从“是否有证”转向技术升级、产品差异化、量产能力和品牌心智的综合比拼,753胶原针上市验证了巨子生物从原料研发、注册审批到医美终端转化的系统能力,进一步完善可丽金“医美注射+院线修护+日常护肤”的再生美学产品矩阵,有望推动巨子生物在功效护肤之外打开医美注射第二成长曲线,并具备出海潜力。

行业关键词:居小然、嗨体、松延动力、丰宜科技、全健康场景调改店等

【居小然】居然之家全新品牌IP“居小然”正式亮相。

【嗨体】爱美客“嗨体”确认新增适应症。

【松延动力】孩子王与松延动力达成深度战略合作。

【丰宜科技】丰宜科技递表港交所。

【全健康场景调改店】永辉超市全国首家“全健康场景调改店”在渝开业。

板块行情回顾

]article_adlist-->

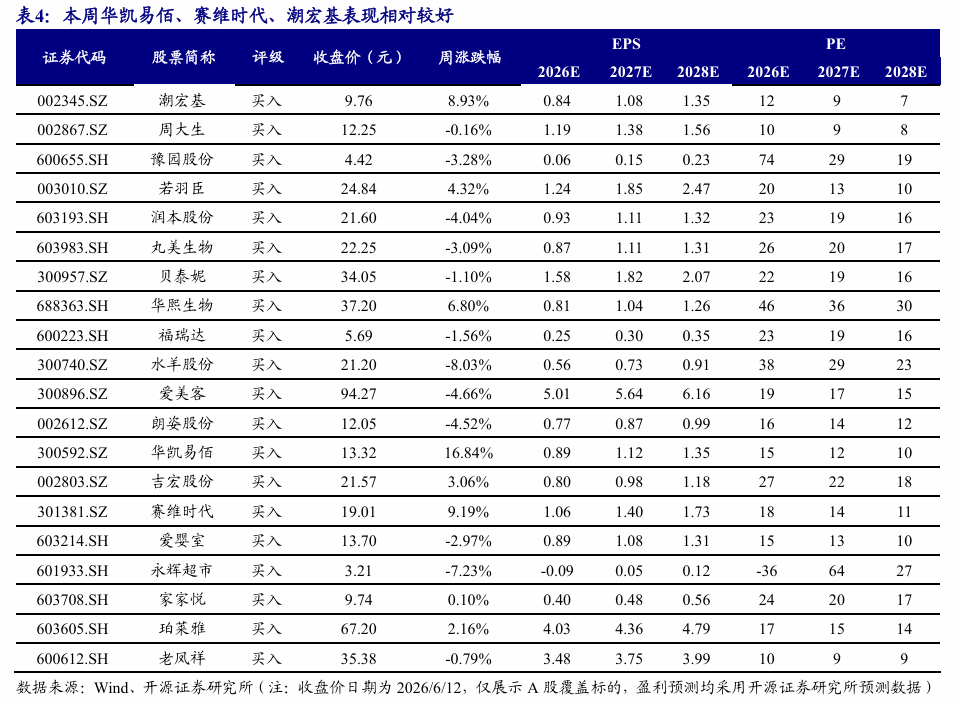

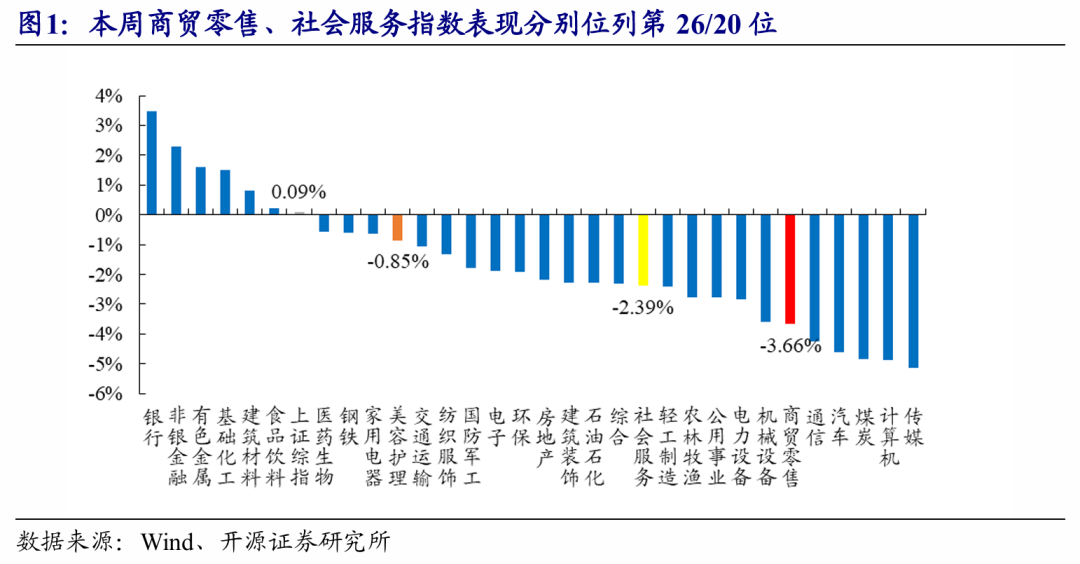

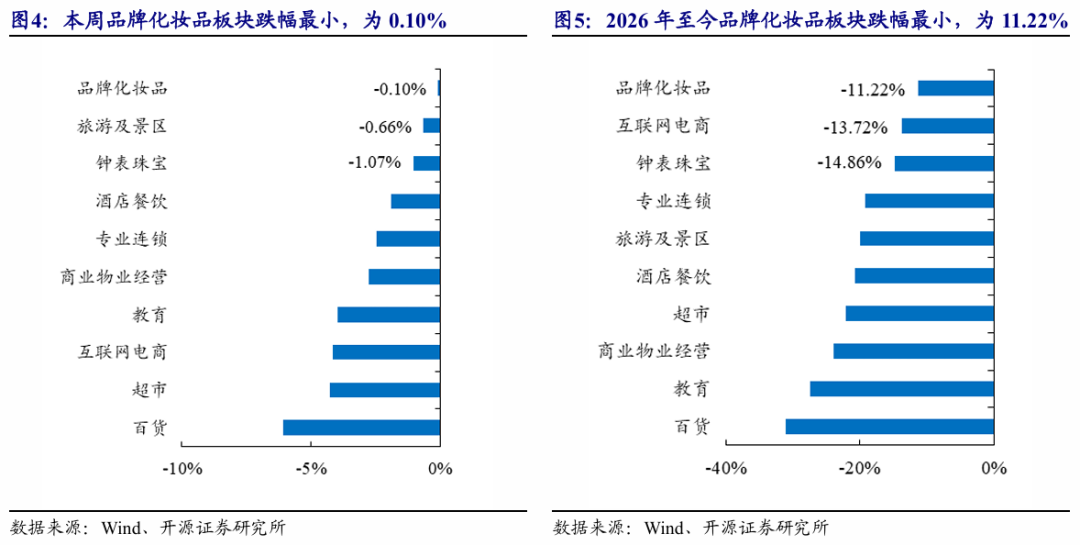

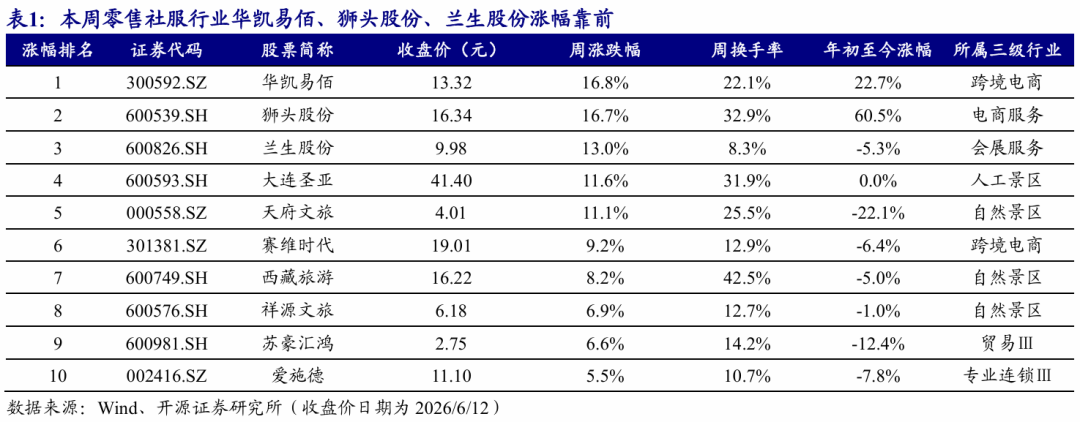

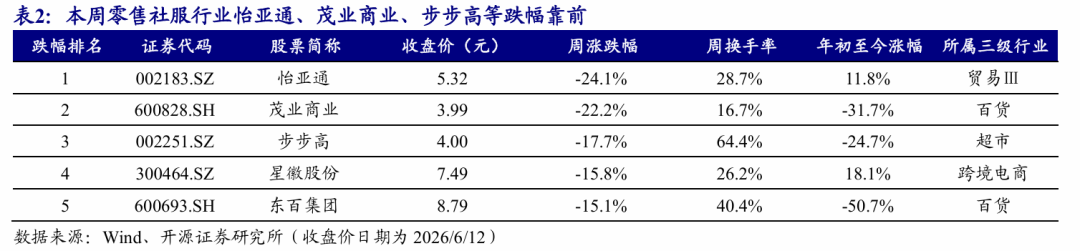

本周(6月8日-6月12日),商贸零售和社会服务指数分别报收1846.76点/7558.20点,分别下跌3.66%/下跌2.39%(同期上证综指累计上涨0.09%),在31个一级行业中分别位居第26/20位。商社各细分板块中,本周品牌化妆品板块跌幅最小,2026年年初至今品牌化妆品板块领跑。个股方面,本周华凯易佰(+16.8%)、狮头股份(+16.7%)、兰生股份(+13.0%)涨幅靠前。

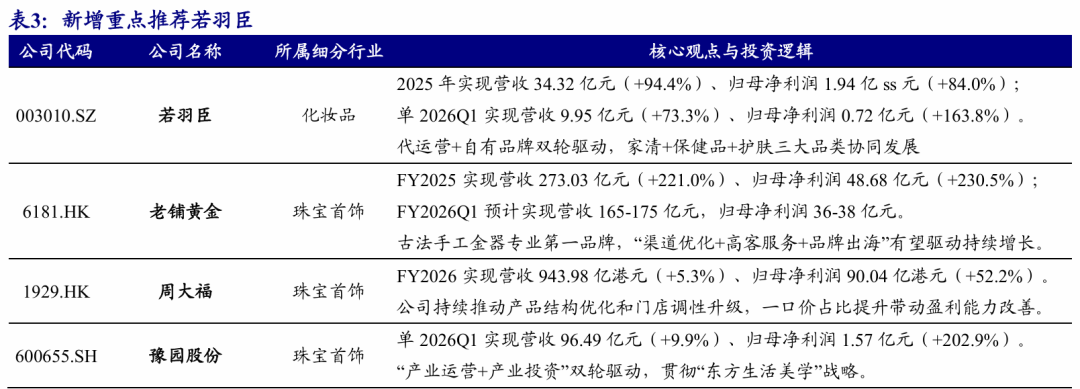

投资建议:新增重点推荐若羽臣

投资主线一(黄金珠宝):关注在高端、时尚和投资金赛道具备产品力和洞察力的品牌,重点推荐老铺黄金、潮宏基、周大生等,受益标的六福集团、周生生等;

投资主线二(零售电商):关注零售调改变革推进和受益AI赋能、库存改善的跨境电商龙头,重点推荐永辉超市、爱婴室、吉宏股份、华凯易佰等;

投资主线三(社会服务):关注出行复苏、体验消费升级和AI提效赋能优质服务消费企业,重点推荐长白山,受益标的科锐国际、学大教育、中国中免等;

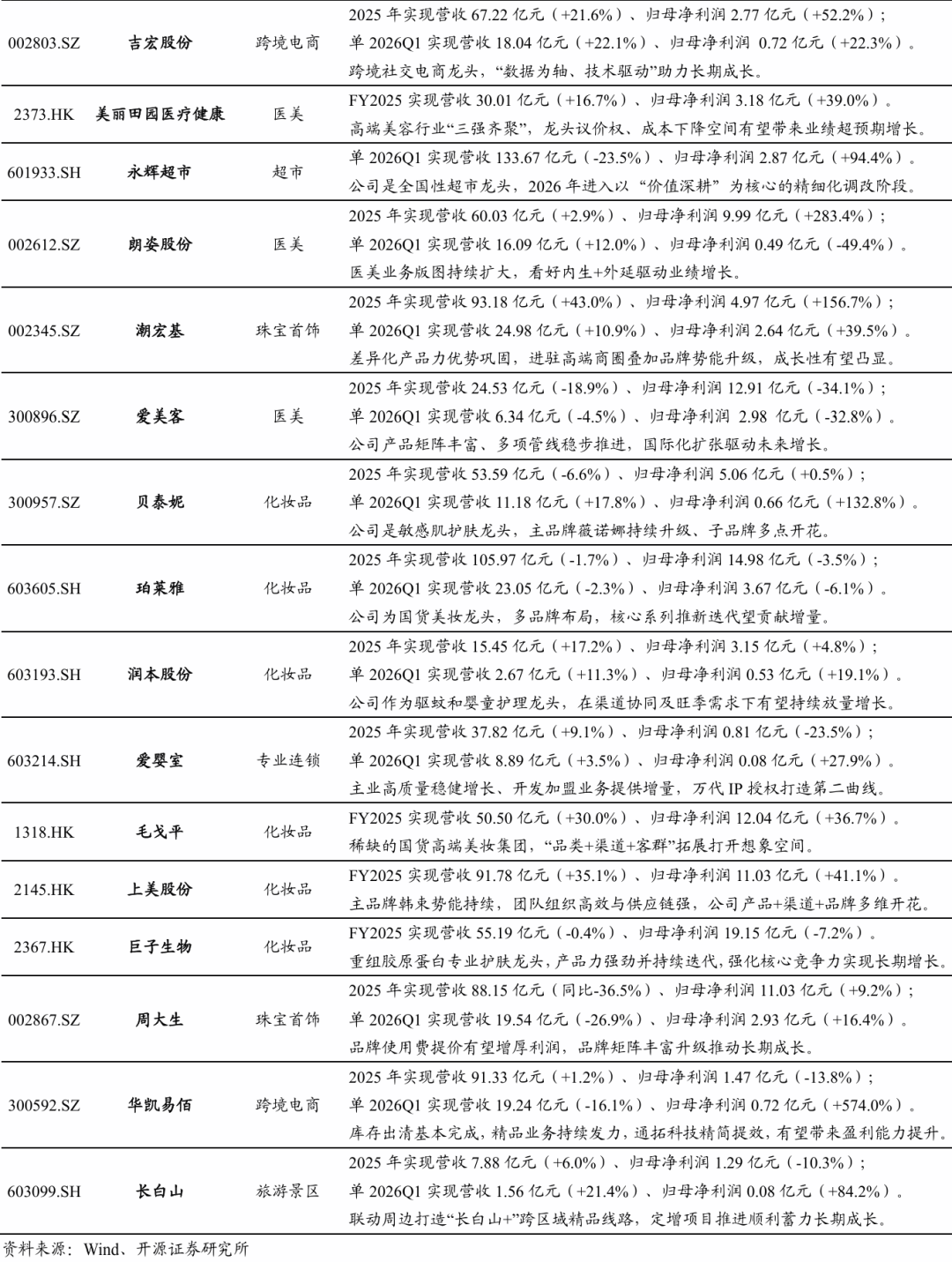

投资主线四(医美化妆品):关注具备科研创新、深耕情绪消费与高端消费赛道的医美化妆品企业,本周新增推荐若羽臣,此外重点推荐巨子生物、珀莱雅、贝泰妮、毛戈平、润本股份、上美股份、朗姿股份、爱美客、美丽田园医疗健康。

风险提示:消费恢复不及预期、行业竞争加剧、政策风险等。

1

周观点

]article_adlist-->

巨子生物753胶原针上市,打开再生美学新空间

1.1、行业动态:巨子生物可丽金753胶原针上市,打开再生美学新空间

巨子生物可丽金芯生753胶原针正式上市,开拓医美重组胶原蛋白注射新赛道。6月9日,巨子生物旗下可丽金在西安举办新品上市发布会,推出可丽金芯生753胶原针,注册名称为重组I型α1亚型胶原蛋白冻干纤维,于2025年10月获NMPA批准。产品设计上,其核心片段来自人天然I型α1链,共包含753个氨基酸,是中国国内已上市重组胶原注射产品最长的序列,强调与人体I型胶原序列的一致性、多个功能区域的协同。从作用思路看,753胶原针是在补充I型胶原的同时,带动I、III、IV、VII型胶原及细胞外基质相关结构改善,让皱纹“主动长平”而非“被动填平”,之后每年只需对抗1-1.5%的自然流失,三期临床显示三次注射后90天效果仍维持良好,大幅延长抗衰效果维持时间,形成差异化产品优势。

重组胶原医美竞争加剧,巨子生物构筑差异化优势。重组胶原医美产品近年获批速度加快,行业竞争逐步从“是否有证”转向“技术升级、产品差异化、量产能力和品牌心智”的综合比拼。巨子生物长期深耕重组胶原蛋白,在自研实力和重组胶原全产业链布局上优势显著。品牌层面,可丽金已覆盖三类医疗器械、二类医疗器械及功效护肤品,能够把医美注射、院线修护和日常护肤连接起来,形成更完整的胶原抗衰解决方案。用户层面,可丽金积累了明确的抗衰人群认知,C端用户运营能力强,能进一步推动B端的发展。我们认为,753胶原针上市验证了巨子生物从原料研发、注册审批到医美终端转化的系统能力,完善了“再生美学”的产品矩阵,有望推动巨子生物在功效护肤之外打开医美注射第二成长曲线,并具有出海潜力。

1.2、新增重点推荐若羽臣

投资主线1:关注在高端、时尚和投资金赛道具备产品力和洞察力的黄金珠宝品牌。高金价下行业持续分化,竞争关键从“渠道为王”转向“差异化产品+消费者洞察”;随着消费者、加盟商和商圈物业等产业链多方认知选择发生变化,也将推动行业新老品牌格局改变。建议关注:(1)景气度持续验证的高端古法黄金龙头,重点推荐老铺黄金;(2)在产品力、洞察力、营销力具备优势的时尚黄金优质品牌,重点推荐潮宏基、周大福、周大生等,受益标的六福集团、周生生等;(3)受益黄金税改新政和投资金品类高景气的品牌,受益标的菜百股份等。

投资主线2:关注调改变革的线下零售企业和AI赋能、库存改善的跨境电商龙头。线下零售转向质量深耕,超市、百货、母婴零售企业多维调改变革;线上跨境电商清库存周期进入尾声,进入AI精细化运营阶段。建议关注:(1)坚定推进调改、聚焦商品力与场景力提升的线下零售企业,重点推荐永辉超市、家家悦等;(2)积极探索加盟扩张、具备供应链与单店模型输出能力的母婴零售龙头,重点推荐爱婴室,受益标的孩子王等;(3)库存情况显著改善、受益AI全链路赋能提效的跨境电商龙头,重点推荐华凯易佰、赛维时代、吉宏股份等。

投资主线3:关注受益政策、出行复苏、体验消费升级和AI提效的服务消费企业。社服行业结构性机会显现,建议关注:(1)旅游酒店结构升级,体验文旅、入境游复苏共振,重点推荐长白山等;(2)人力资源服务与教育AI场景加速兑现,推动提效降本与服务升级,受益标的学大教育、科锐国际等;(3)免税从政策预期转向业绩兑现,受益标的中国中免等;(4)餐饮关注平价高频需求与会员运营,外卖补贴退潮后茶饮龙头强者更强,受益标的百胜中国、瑞幸咖啡等。

投资主线4:关注具备科研创新、深耕情绪消费与高端赛道的医美化妆品优质企业。消费端认知升级叠加高端消费本身韧性,释放“情绪、功效与高端”的溢价红利;产业端化妆品原料规范与医美税改合规共振出清,引领医美化妆品行业高质量重构。建议关注:(1)具备功效验证的国货美妆公司,重点推荐贝泰妮、珀莱雅、巨子生物、上美股份,受益标的敷尔佳等;(2)景气赛道高端美妆品牌,重点推荐毛戈平,受益标的林清轩;(3)内服外养及个护家清受益于“需求刚性+体验升级”的双轮驱动,重点推荐润本股份,受益标的若羽臣、上海家化等;(4)探索新场景需求的医美公司,重点推荐朗姿股份、爱美客、美丽田园医疗健康、科笛-B,受益标的四环医药等。

1.2.1、若羽臣:“若”聚微光、“羽”化成蝶:缔造高端品牌新生态

代运营向品牌化成功转型、自有品牌放量。若羽臣是由代运营向品牌化成功转型的稀缺标的,依托全链路数字化能力,精准切入高端家清、大健康与护肤赛道孵化自有品牌,未来在稳固代运营基本盘基础上,推动自有品牌矩阵化延展,有望驱动持续成长。

关于若羽臣值得关注的四个问题,以及我们的差异化思考。(1)自有品牌何以维持长期生命力?供应链端,若羽臣通过上游资本锁定核心原料,确立技术排他性;产品端,实施“大单品带多品类”策略降低单一SKU依赖风险,绽家从内衣液向全品类家清延伸,斐萃围绕抗衰构建全维度健康产品矩阵;运营端,利用高客单价筛选高净值人群,提升复购率从而摊薄获客成本。(2)流量成本高企下如何获客?GEO时代公司占据先发优势,实现将“内容资产”转化为“免费流量”。若羽臣作为老牌代运营商,积累沉淀海量专业内容,正被各大AI模型收录并作为优选语料,在去中心化流量分配机制下,公司能以较低边际成本获取精准流量,实现销售费用率的结构性优化,构筑坚实的护城河。(3)保健品红海中,斐萃如何突围?若羽臣精准锁定高端护肤人群,大幅降低教育成本和消费决策门槛,用“成分党”逻辑承接赛道高知流量。斐萃填补高端口服抗衰市场空白,以“超级成分+极简配方+足量添加”为原则,持续丰富产品矩阵,凭借“科学抗衰”品牌心智,抢占具备高毛利、高粘性的高端细分市场。(4)如何跳出内卷的价格战?若羽臣锚定“高试错成本”场景确立高定价权,绽家专注高价值面料护理、斐萃切入口服抗衰领域,公司通过独家原料背书,利用高定价强化“安全、有效”信号传递。公司构建“高价-优质”正循环,自有品牌70%以上毛利为公司提供资源冗余,使得公司在品牌建设和售后服务上持续投入,巩固品牌高端形象以抵御低价替代风险。

详见开源证券2026年6月8日首次覆盖报告《若羽臣(003010.SZ):“若”聚微光、“羽”化成蝶:缔造高端品牌新生态》。

1.2.2、周大福:受益金价FY2026业绩高增长,关注产品、渠道优化

公司2026财年营收同比+5.3%,归母净利润同比+52.2%。公司发布年度业绩:FY2026实现营收943.98亿港元(同比+5.3%,下同)、归母净利润90.04亿港元(+52.2%);此外,董事会宣派末期股息每股0.45港元。公司持续推进品牌转型与产品优化。

同店销售延续增长、定价首饰表现佳,盈利能力提升。分地区看,FY2026公司在中国内地/中国内地以外市场营业额分别实现同比+1.9%/+22.0%,内地以外市场表现更好,主因内地黄金税改造成跨境价格差距扩大,带动内地旅客消费上升。分产品看,FY2026公司定价首饰/计价黄金首饰/钟表营业额分别实现同比+15.7%/+3.0%/-6.1%。同店方面,公司中国内地直营FY2026同店销售同比+6.9%。此外,2026年4月1日至5月31日公司中国内地/港澳及其他市场同店销售分别同比+19.7%/+40.6%,呈现良好增长势头。盈利能力方面,FY2026公司毛利率32.3%(+2.8pct),主要受益于金价上涨及高毛利的标志性产品系列销售贡献提升,经营利润率升至20.0%(+3.6pct),受益于公司有效的成本控制。销售/管理费用率分别为9.1%/4.0%,同比分别-0.6pct/-0.2pct。

新开门店带动店效增长,产品结构升级、类别拓展。(1)渠道:FY2026中国内地周大福主品牌净关店969家,期末总数5305家。店龄不足两年新店月均零售值约160万港元(+57%),约为已关闭门店的2-3倍,预期 FY2027关店数目将大幅减少;此外公司全球首家旗舰店进驻香港广东道,强化高端定位。(2)产品:公司传福、传喜等标志性产品系列持续热销,FY2027推出万相系列受市场欢迎;定价黄金产品在中国内地的零售值占比提升至35.4%,同比+4.8pct,此外公司推出新业务线周大福家居,拓宽产品类别。

详见开源证券2022年10月12日首次覆盖报告《周大福(1929.HK):珠宝龙头品牌积淀深厚,内地渠道扩张驱动成长》和2026年6月14日信息更新报告《周大福(1929.HK):受益金价FY2026业绩高增长,关注产品、渠道优化》等。

1.2.3、老铺黄金:预告2026年一季度业绩高增长,品牌势能持续升级

公司2025年营收同比+221.0%,归母净利润同比+230.5%。公司发布业绩公告:2025年营收273.03亿元(同比+221.0%,下同)、归母净利润48.68亿元(+230.5%),同时预计2026年一季度实现营收165-175亿元、归母净利润36-38亿元。公司销售需求旺盛、渠道数量增长、品牌势能提升。

产品迭代推新、渠道优化升级、品牌高端定位持续验证。产品端:公司重视产品研发创新和升级,持续推出具备竞争力的新品,截至2025年底已创作超2300项原创设计作品。渠道端:2025年公司线上业务实现收入46.57亿元,同比增长341.3%,意味着随着品牌影响力的扩大,除一线城市以外的消费人群也在快速扩大;线下方面,截至2025年底公司门店总数45家(新增10家、优化扩容9家)、入驻高端商场34个,2025年在全球奢侈品集团中,公司在中国内地单商场店效、坪效均排名第一,同店收入同比增长160.6%。品牌端:老铺黄金品牌影响力持续扩大,根据胡润研究院《胡润至尚优品-中国高净值人群品牌倾向报告》,2026年老铺黄金进入中国高净值人群最受青睐珠宝品牌榜单前三名,刷新中国品牌纪录。此外,据弗若斯特沙利文数据,老铺黄金与路易威登等五大奢侈品牌消费者重合率从2025年7月的77.3%提升至2026年3月的82.4%,高端定位持续验证。

国内门店优化、国际影响力提升,有望推动持续增长。(1)国内:公司持续推进核心商圈门店优化,未来门店面积扩容和区位升级均有望驱动店效增长;(2)国际:公司持续推进品牌国际化和市场全球化,2025年海外实现收入39.42亿元,同比增长361.0%,随着新加坡金沙店、香港IFC旗舰店陆续开业,海外门店布局稳步推进,后续成长空间可期。

详见开源证券2025年1月9日首次覆盖报告《老铺黄金(6181.HK):高端中式黄金执牛耳者,“高筑墙、广积粮、缓称王”》和2026年3月25日信息更新报告《老铺黄金(6181.HK):预告2026年一季度业绩高增长,品牌势能持续升级》等。

1.2.4、潮宏基:盈利能力有所提升,产品品牌升级、国际化稳步推进

2026Q1归母净利润同比+39.5%,利润增速高于收入。公司发布一季报:2026Q1实现营收24.98亿元(同比+10.9%,下同)、归母净利润2.64亿元(+39.5%),利润增速高于收入。我们认为,公司消费者洞察力、差异化产品力均较突出,随着品牌势能提升和国际化推进,有望持续成长。

高毛利产品销售带动盈利能力提升,费用表现稳定。分业务看,公司毛利较高的时尚珠宝首饰收入超过 30%的增长,带来毛利额的增加。盈利能力方面,2026Q1公司综合毛利率为26.9%(+4.0pct)。费用方面,销售/管理/财务费用率分别为9.1%(+0.3pct)/1.1%(-0.2pct)/0.5%(+0.1pct),费用支出相对稳定。

围绕“聚焦主业、1+N品牌、全渠道营销、国际化”打造核心战略。(1)产品升级:公司以“东方美学”为产品内核,推动非遗工艺与当代设计深度融合。升级“非遗花丝风雨桥”系列打造全新品牌印记产品,新增“臻金貔貅”等系列丰富高工艺黄金产品线,同时优化三丽鸥等原有IP并推出黄金串珠系列。(2)渠道扩张:公司持续推进加盟渠道扩张,2026Q1潮宏基珠宝门店净增1家(加盟净增9家),期末总数达到 1669家,一季度成功进驻上海国金IFC、昆明恒隆、郑州正弘城等优质商业体系,进一步提升在核心商圈的势能与影响力。(3)品牌扩圈:公司持续举办活动实现破圈,2026Q1公司携手代言人宋轶助力非遗破圈,全网总曝光超2亿,与麦当劳跨界联名推出“新年第一桶金”革新时尚表达,与明星余承恩开启一日店长活动重塑黄金珠宝IP体验的年轻化场域。(4)国际化:公司2026Q1在马来西亚新增1家直营门店,继续加大海外布局;深入洞察海外消费者偏好,强化产品海外本地化创新,推出融合当地元素的“臻金四面神”等主题系列,国际化进程稳步推进。

详见开源证券2022年3月7日首次覆盖报告《潮宏基(002345.SZ):东方时尚珠宝龙头品牌,发力加盟扩张驱动高成长》和2026年4月30日信息更新报告《潮宏基(002345.SZ):盈利能力有所提升,产品品牌升级、国际化稳步推进》等。

1.2.5、巨子生物:2025年业绩小幅下滑,看好大单品迭代与医美新空间

2025年营收同比-0.4%,归母净利润同比-7.1%。公司发布业绩公告:2025年实现营收55.18亿元(同比-0.4%,下同)、归母净利润19.15亿元(-7.1%),经调整净利利润19.60亿元(-8.9%),业绩略有承压。

可复美收入短期略承压,可丽金新品势起。分品类来看,2025年护肤品/敷料/保健食品实现营收43.4/11.6/0.2亿元,同比分别+0.8%/-4.0%/+16.7%。分品牌看,可复美实现营收44.7亿元(-1.5%),主要系外部冲击与行业竞争加剧;可丽金实现营收9.2亿元(+9.0%),可丽金上新胶原大膜王3.0 版本,取得良好市场反馈。分渠道看,直销/经销实现营收41.4/13.8亿元,同比分别持平/-1.5%。盈利能力方面,2025年公司毛利率为80.3%(-1.8pct),主要受产品品类结构影响。销售/管理/研发费用率分别为37.2%/3.1%/1.6%,同比分别+0.9pct/+0.4pct/-0.3pct。

研发突破构筑差异化技术壁垒,产品与渠道协同发力。研发端:2025年10月及2026年1月,两款重组胶原蛋白III类医疗器械先后获国家药监局批准,正式切入肌肤焕活市场,验证公司在重组胶原蛋白领域的研发能力,构筑技术壁垒。产品端:可复美胶原棒2.0迭代升级,焦点面霜高速增长,帧域密修系列卡位轻医美术后修复;可丽金大膜王3.0焕新上市,夯实抗老心智。2026年,可复美、可丽金均预计推出重要新产品,丰富品牌产品矩阵。渠道端:深化“专业+大众”双轨布局,线下覆盖公立医院、私立医院及诊所、连锁药房、CS/KA门店。线下直销收入增长至2.3亿元(+4.1%)。海外市场方面,可复美品牌已进入新加坡、马来西亚、韩国及北美市场,全球影响力逐步提升。线上实施差异化运营,加大自运营投入,构建均衡可控的多渠道生态。

详见开源证券2023年6月28日首次覆盖报告《巨子生物(2367.HK):重组胶原蛋白领军者,品牌势能向上未来成长可期》和2026年3月22日信息更新报告《巨子生物(2367.HK):2025年业绩小幅下滑,看好大单品迭代与医美新空间》等。

1.2.6、贝泰妮:2026Q1业绩强势高增,多维向好增长可期

2026Q1业绩高增,营收回暖利润加速修复。公司发布年报及一季报:2025年实现营收53.59亿元(-6.6%)、归母净利润5.06亿元(+0.5%);2026Q1实现营收11.18亿元(+17.8%)、归母净利润0.66亿元(+132.8%)。

2025年薇诺娜宝贝/瑷科缦增长亮眼,费用管控成效凸显。分品牌,2025年薇诺娜/薇诺娜宝贝/瑷科缦/姬芮/泊美分别实现营收44.32/2.35/1.29/4.52/0.47亿元,同比分别-9.7%/+17.0%/+115.1%/-3.2%/-9.6%。分渠道,2025年线上/线下/OMO渠道分别实现营收39.51/9.18/4.63亿元,同比分别+1.0%/-27.9%/-11.2%;其中阿里系/抖音系分别实现营收17.14(-0.7%)/9.70亿元(+17.2%)。分品类,护肤品/医疗器械/彩妆分别实现营收45.75(-4.7%)/2.65(-25.4%)/4.72亿元(-14.4%)。盈利能力方面,2025年/2026Q1公司毛利率分别为74.5%(+0.7pct)/73.4%(-4.1pct)。费用方面,2025年销售/管理/研发费用率同比分别-0.0pct/+0.3pct/-0.7pct;2026Q1则同比均-3.0pct,费用管控成效显著。

主品牌薇诺娜持续升级,子品牌多点开花,全渠道协同赋能增长。主品牌:薇诺娜核心大单品稳固领先,并推出银核系列,开辟敏感肌抗老新赛道;311次抛精华跻身天猫次抛精华TOP10。子品牌:薇诺娜宝贝线上抖音渠道发力,线下进驻山姆等优质KA渠道,核心单品稳健增长;瑷科缦以“妆械联合、全程抗衰”布局医美术后场景,合作全国超600家专业院线机构,2026年推出PDRN面膜,深度融合医美级修护与日常护肤场景;公司收购初普布局家用美容仪,2026年将完成第三类医疗器械注册,打造“仪器+护肤”妆械协同方案。渠道:“三盘货” 策略打通线上线下,布局即时零售与腾讯生态,拓展线下 KA/CS 及皮肤科诊所渠道;海外市场稳步拓展,进驻中国港澳台、东南亚及北美多个国家和地区。

详见开源证券2021年3月25日首次覆盖报告《贝泰妮(300957.SZ):敏感肌修护黄金赛道,“医研赋能”成就国货王者》和2026年4月27日信息更新报告《贝泰妮(300957.SZ):2026Q1业绩强势高增,多维向好增长可期》等。

1.2.7、毛戈平:2025年业绩亮眼,多品类协同品牌势能高位延续

2025年公司收入同比+30.0%,利润同比+36.8%,品牌势能高位延续。公司发布业绩公告:2025年的营业收入50.50亿元(同比+30.0%,下同)、归母净利润12.05亿元(+36.8%),经调整年内利润12.09亿元(+30.8%),业绩表现亮眼,高基数下持续兑现。

彩妆心智持续巩固,线上渠道高增,费用率平稳下降。分业务,2025年彩妆/护肤/化妆艺术培训业务实现营收29.96/18.73/1.47亿元,同比分别+30.0%/+31.1%/-2.8%,分别占比59.3%/37.1%/2.9%,新增香氛业务实现营收0.34亿元,获亮眼开端。分渠道,线上/线下渠道实现营收24.77/24.26亿元,同比分别+38.8%/+24.5%。盈利能力,2025年毛利率84.2%(-0.2pct),其中彩妆/护肤/香氛/化妆艺术培训业务毛利率分别为83.3%/87.3%/78.4%/64.4%;线上/线下渠道毛利率分别为83.8%(-0.3pct)/85.8%(持平);销售/管理费用率为48.3%(-0.7pct)/5.3%(-1.6pct),整体费率平稳下降。

彩妆护肤香氛协同发展,高端渠道稳步深化,海外布局打开新空间。彩妆端,公司以彩妆为基本盘,2025年小金扇粉饼和鱼子气垫均实现超3亿元销售额,巩固高端国货彩妆领先地位;眼妆新品销售额超千万,看好色彩线发展空间。护肤端,大单品持续放量,鱼子面膜零售额超10亿元,黑霜超3亿元,鱼子眼霜及黑金系列表现亮眼;1月推出新品琉光赋活系列,持续建设产品矩阵。香氛端,上新“国韵凝香”与“闻道东方”系列,丰富品类矩阵。线下端,2025年自营及经销专柜分别为412/33个,复购率36.5%(+1.6pct);入驻北京SKP、杭州万象城等高端商场,强化品牌高端定位;香港海港城开设专柜,打开海外高端渠道布局。线上端,抖音商城三大好物节均斩获国货彩妆榜首,2026年1-2月主流电商销售额保持健康增长,新老客户共同驱动,线上渠道有望延续高增。

详见开源证券2025年2月19日首次覆盖报告《毛戈平(1318.HK):以妆为笔,绘东方气韵、铸大师传奇》和2026年3月27日信息更新报告《毛戈平(1318.HK):2025年业绩亮眼,多品类协同品牌势能高位延续》等。

1.2.8、润本股份:2026Q1业绩亮眼,驱蚊及防晒旺季放量可期

2026Q1收入和利润分别同比+11.3%/+19.1%,整体业绩表现亮眼。公司发布年报及一季报:2025年实现营收15.45亿元(同比+17.2%,下同)、归母净利润3.15亿元(+4.8%);2026Q1实现营收2.67亿元(+11.3%)、归母净利润0.53亿元(+19.1%),盈利能力改善。我们认为,公司作为驱蚊和婴童护理龙头,在渠道协同及旺季需求下有望持续放量增长。

驱蚊品类受疫情影响高增,费用优化助力盈利能力提升。分品类看,2025年公司婴童护理/驱蚊/精油业务分别实现营收8.14/5.32/1.40亿元,同比分别+17.9%/+21.1%/-11.3%,2026Q1分别同比-3.1%/+55.2%/+13.2%,基孔肯雅热疫情催生驱蚊需求,推动销售增长;2026Q1婴童护理/驱蚊/精油业务售价分别+13.3%/+5.7%/-8.2%,婴童护理新品带动单价提升。分渠道,2025年线上直销/线上经销/线上代销/非平台经销同比分别+13.6%/-0.5%/-10.4%/+36.1%。盈利能力方面,2025年及2026Q1毛利率分别为58.3%(+0.1pct)、59.1%(+1.4pct)。2025年公司销售/管理/研发费用率同比分别+2.7pct/-0.2pct/-0.2pct,2026Q1则同比分别为+0.7pct/-0.2pct/-0.1pct,销售费用率增幅收窄,费用管控效果逐步体现。

线上线下渠道协同推进,期待驱蚊及防晒旺季持续放量。产品端,公司持续推新,2025年推出儿童防晒啫喱、童锁定时加热器、青少年系列等60余款单品。婴童方面,公司2026年春夏季推出儿童防晒保湿日霜、防晒气垫等新品,精准卡位夏日儿童防晒需求;驱蚊方面,产品持续优化,2026年蚊媒传染病管控升级,驱蚊产品销量望高增。渠道端,公司全渠道布局持续完善。线上依托天猫、京东、抖音等主流电商平台实现稳健增长,稳固核心品类市占率;线下持续推进渠道建设,2025年驱蚊产品进驻山姆切入高端会员商超体系,目前已在山姆、永辉、屈臣氏等KA渠道实现渗透,线下渠道覆盖持续深化。

详见开源证券2021年3月25日首次覆盖报告《贝泰妮(300957.SZ):敏感肌修护黄金赛道,“医研赋能”成就国货王者》和2026年4月27日信息更新报告《贝泰妮(300957.SZ):2026Q1业绩强势高增,多维向好增长可期》等。

2

零售社服行业动态追踪

2.1、行业关键词:居小然、嗨体、松延动力、丰宜科技、全健康场景调改店等

【居小然】居然之家全新品牌IP“居小然”正式亮相

6月8日消息,居然之家一位特别的新伙伴品牌专属卡通IP居小然正式上岗,这位兼具治愈感与亲和力的品牌形象大使与家居生活推荐官将全程陪伴广大用户,一同打造心仪居所。(来源:居然之家集团公众号)

【伊妍仕】华东医药伊妍仕S型新适用症申请获得受理

6月9日消息,华东医药子公司收到国家药监局签发的受理通知书,其代理的Ellansé®伊妍仕®S型申请新增适应症已正式进入审评通道。(来源:医与美前沿公众号)

【嗨体】爱美客“嗨体”确认新增适应症

6月9日消息,爱美客收到医疗器械变更注册文件,显示旗下注射用透明质酸钠复合溶液,新增适用范围“面部真皮浅层注射,暂时性改善成人皮肤干燥、肤色暗沉”。(来源:医美圈View公众号)

【松延动力】孩子王与松延动力达成深度战略合作

6月9日消息,孩子王与松延动力正式达成深度战略合作,双方围绕线下场景共建、品牌共创、产品研发、技术服务保障四大核心领域展开全面合作,共同推动具身智能在亲子家庭场景规模化落地。(来源:NOETIX松延动力公众号)

【金粒门】金粒门华东首店开业3天销售额破百万

6月9日消息,新鲜零食“开创者”金粒门华东首店开业3天销售额突破100万元。此次华东首店火爆,验证了金粒门跨区域的市场号召力,也为全国化布局提供了可复制的门店模型。(来源:职业零售网公众号)

【安克创新】安克创新港股上市获中国证监会备案

6月9日消息,安克创新收到中国证监会出具的境外发行上市备案通知书,拟发行不超过6850.89万股境外上市普通股,并在香港联交所主板上市。(来源:九派财经)

【一分阳光】学大教育携手开心麻花联合打造教育主题短剧《一分阳光》

6月10日消息,学大教育与开心麻花联合打造的教育主题短剧《一分阳光》开机仪式在北京市怀柔区举行,该剧共10集,每集时长约5分钟,预计于2026年7月正式上线。(来源:学大教育公众号)

【丰宜科技】智能零售柜运营商丰宜科技向港交所递交上市申请

6月11日消息,中国最大的AI驱动智能零售柜运营商丰宜科技向港交所主板递交上市申请。招股书显示,该公司旗下运营“丰e足食”品牌,运营覆盖广泛的智能零售柜网络,为消费者提供以食品及饮料为主的商品。(来源:零售圈公众号)

【新鲜零食店中店】大润发首推“新鲜零食店中店”模式

数据显示,泡泡玛特新IP的年度发布数量已从2024年的29个飙升至2025年的57个,几乎翻番。2025年上半年,泡泡玛特共有13个IP收入过亿,其中THEMONSTERS以48.1亿元收入成为新晋“顶流”,而“星星人”加入仅一年便实现3.9亿元营收,成为增长最快的新锐IP之一。(闫妍)

6月12日消息,航旅纵横大数据显示,截至6月10日端午假期国内航线机票预订量已超过183万张,出入境航线预订量同比增长约8%。(来源:湾区财经社公众号)

【全健康场景调改店】永辉超市全国首家“全健康场景调改店”在渝开业

6月12日消息,永辉超市全国首家“全健康场景调改店”在渝开业。门店以“健康生活方式”为核心定位,融合永辉全国调改的扎实成果,致力于打造全国首家“能健身、懂营养、有温度”的全健康场景调改店。(来源:永辉同道公众号)

【中百超市】中百超市硬折扣店双店同开

6月12日消息,中百超市菱角湖店、建三店顺利完成硬折扣店升级改造,正式开业迎客,标志着中百集团(维权)硬折扣业态布局持续换挡加速。(来源:中百之声公众号)

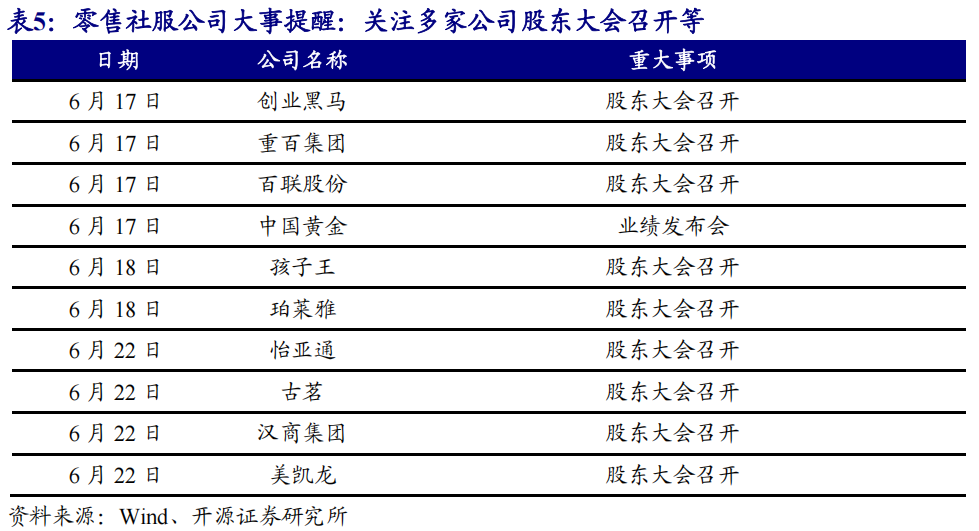

2.2、大事提醒:关注多家公司股东大会召开等

3

01

01

零售社服行情回顾

]article_adlist-->

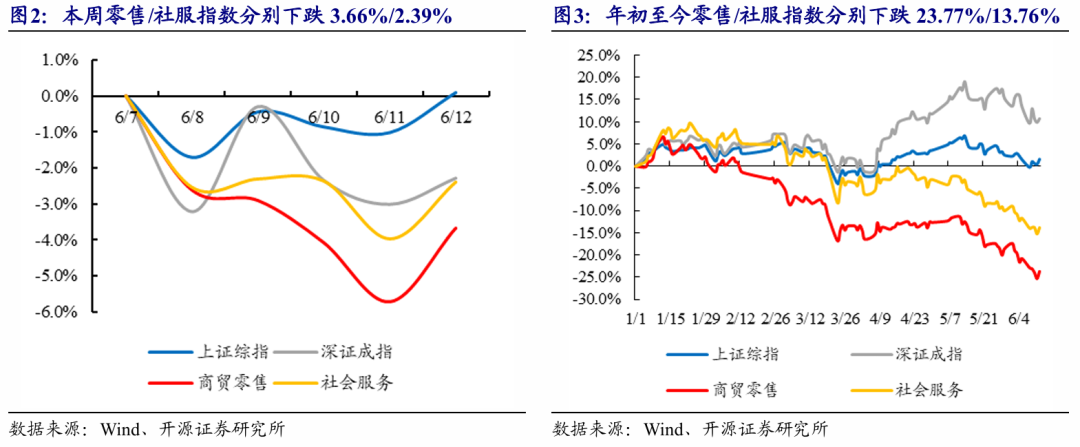

本周(6月8日-6月12日)A股上涨,商贸零售和社会服务指数分别下跌3.66%/下跌2.39%。本周上证综指报收4031.51点,周累计上涨0.09%;深证成指报收14963.41点,周下跌2.29%;本周全部31个一级行业中,表现排名前三位的分别为银行、非银金融和有色金属。具体看,商贸零售和社会服务指数本周分别报收1846.76点/7558.20点,分别下跌3.66%/下跌2.39%,在所有一级行业中分别位列第26/20位。2026年年初至今,上证综指累计上涨1.58%,商贸零售指数累计下跌23.77%,社会服务指数累计下跌13.76%。

零售社服各细分板块中,品牌化妆品板块本周跌幅最小;2026年年初至今,品牌化妆品板块跌幅最小。在零售社服行业各主要细分板块(我们依据二级行业分类,选择较有代表性的超市、互联网电商、教育、专业连锁、百货、品牌化妆品、酒店餐饮、商业物业经营、钟表珠宝和旅游及景区10个细分板块)中,本周所有子板块均下跌,跌幅最小的为品牌化妆品板块,周跌幅为0.10%;2026年全年来看,品牌化妆品板块年初至今累计下跌11.22%,在各细分板块中跌幅最小。

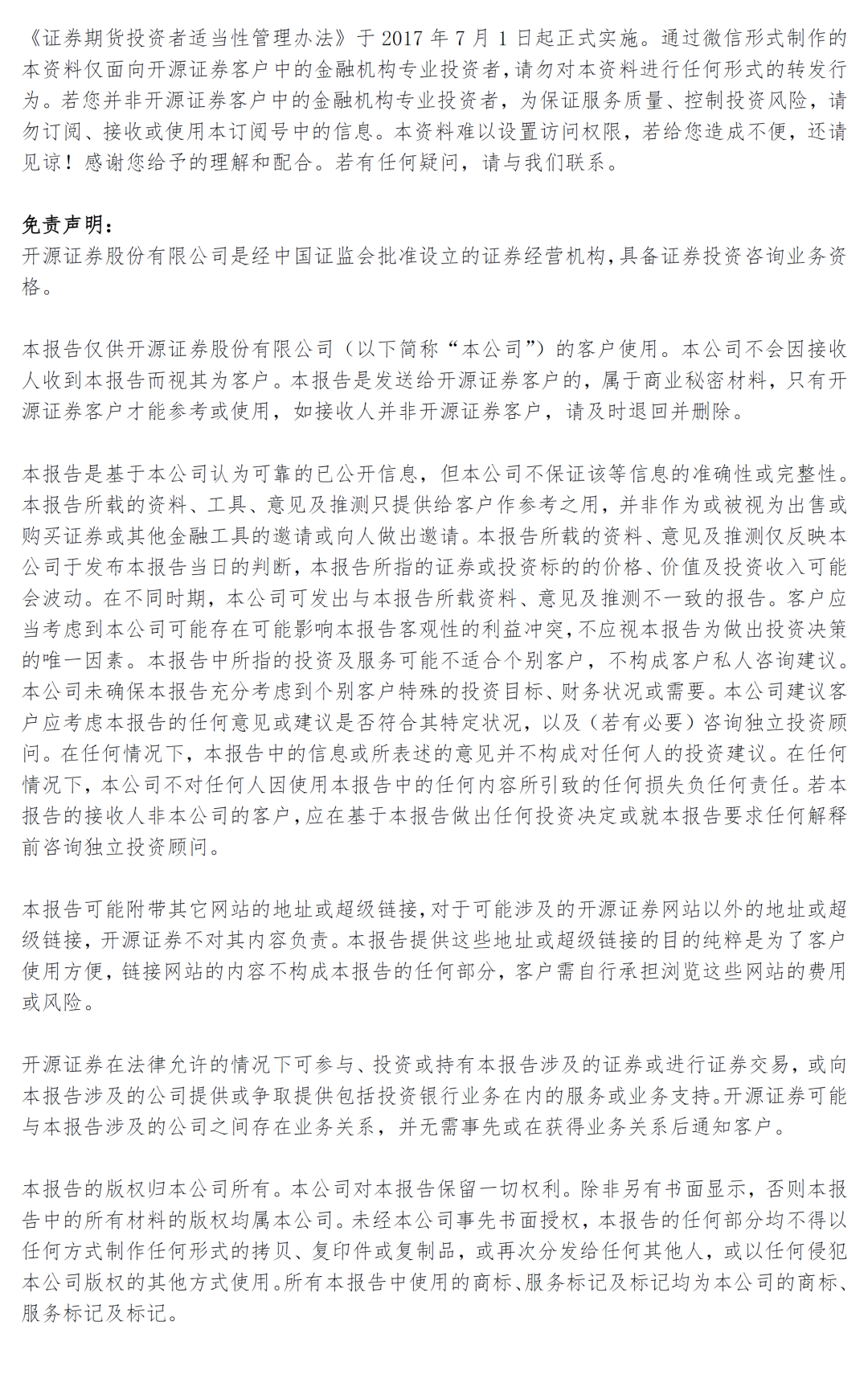

零售社服个股方面,本周华凯易佰、狮头股份、兰生股份涨幅靠前。本周零售社服行业主要142家上市公司(参照一级行业指数成分,剔除少量主业已发生变化公司)中,合计有32家公司上涨、108家公司下跌。其中,本周个股涨幅排名前三位分别是华凯易佰、狮头股份、兰生股份,周涨幅分别为16.8%、16.7%和13.0%,本周跌幅靠前公司为怡亚通、茂业商业、步步高(维权)。

4

01

01

风险提示

(1)消费复苏不及预期:社会消费与宏观经济密切相关,若经济增长放缓,消费者购买力、信心下滑,消费需求受到抑制,则零售终端销售也将承压;

(2)竞争加剧:若行业竞争加剧,销售费用投入、价格战等可能影响公司盈利;

(3)政策风险:反垄断等政策出台,监管趋严影响企业部分经营活动等。

]article_adlist-->

研报首次发布时间:2026.06.14

]article_adlist-->

5

相关研究成果

【行业专题】

2026.05.20中期投资策略【消费复苏分化,高端领跑、服务向新】

2025.12.03年度投资策略【从保值到颜值,再到情绪价值】

2025.11.03年度投资策略PPT【从保值到颜值,再到情绪价值】

2025.02.25化妆品深度报告四【国风妆容潮流与专业审美双向奔赴,燃起东方美】

2024.09.06胶原蛋白深度报告二【重组胶原医美市场蓝海待拓,高端消费人群引领潮流】

]article_adlist-->

2023.09.18黄金珠宝深度报告【供需衍变、要素更迭,把握大众消费本质,期冀品牌蝶变成长】

2023.02.20胶原蛋白深度报告【重组胶原有望助力供给突破,颜值经济“胶”响曲即将迎来华彩篇章】

2022.08.16培育钻石深度报告【科技造物赏消费新风尚,毛坯生产商仍享发展红利,品牌零售端打开成长空间】

2022.02.08化妆品深度报告三 【化妆品新《条例》实施,有望推动行业规范化发展、回归研发本源】

2021.05.31医美行业深度报告一【产品篇:颜值经济时代医美需求风起,产品端龙头公司强者恒强】

2021.01.09化妆品深度报告二【从贝泰妮看“医研赋能”助力敏感肌护肤国货崛起】

2020.11.26社区团购深度报告【社区团购:下沉市场的零售效率革命】

2020.09.08跨境电商深度报告【东南亚蓝海千帆竞渡,社交单页电商轻舟御风】

2020.06.03化妆品深度报告一【社媒营销创造新的成长空间,国产品牌依托“国潮风+快迭代+下沉市场”优势崛起】

2020.04.03生鲜深度报告【生鲜消费万亿市场百家争鸣,供应链能力将成为行业竞争致胜关键】

]article_adlist-->

【公司深度】

2026.06.08若羽臣深度报告【“若”聚微光、“羽”化成蝶:缔造高端品牌新生态】

2026.01.04美丽田园医疗健康深度报告【双美+双保健领跑者,内生+外延塑美业价值新空间】

2025.02.19毛戈平深度报告【以妆为笔,绘东方气韵、铸大师传奇】

2025.01.09老铺黄金深度报告【高端中式黄金执牛耳者,“高筑墙、广积粮、缓称王”】

2024.10.06上美股份深度报告【主品牌韩束势能强劲,产品+渠道+品牌多维成长】

2024.08.21赛维时代深度报告【跨境电商服饰赛道龙头,技术驱动品牌扬帆出海】

2024.05.29丸美股份深度报告【老牌国货万象更“芯”,未来高质量增长可期】

2024.03.06科笛-B深度报告【深筑研发+消费双壁垒,打造领先一体化皮肤学平台】

2024.01.15润本股份深度报告【驱蚊及婴童护理细分龙头,立足小品类、打造大品牌】

2023.09.27长白山深度报告【尽享大交通改善红利,掘金冰雪旅游再绘新卷】

2023.06.28巨子生物深度报告【重组胶原蛋白领军者,品牌势能向上未来成长可期】

2023.06.26华凯易佰深度报告【跨境电商泛品龙头,深筑数字化壁垒驱动多元发展】

2023.02.06中国黄金深度报告【全产业链布局黄金龙头,培育钻石打开新成长空间】

2022.12.16朗姿股份深度报告【内生外延双轮驱动,区域医美龙头加速全国化布局】

2022.10.12周大福深度报告【珠宝龙头品牌积淀深厚,内地渠道扩张驱动成长】

2022.03.24迪阿股份深度报告【国内婚恋珠宝定制新势力,以唯一之名为真爱代言】

2022.03.06潮宏基深度报告【东方时尚珠宝龙头品牌,发力加盟扩张驱动高成长】

2022.01.16鲁商发展深度报告【生物医药+生态健康双轮驱动,打造大健康生态链】

2021.03.25贝泰妮深度报告【敏感肌修护黄金赛道,“医研赋能”成就国货王者】

2020.10.28爱美客深度报告【推新能力深筑壁垒,医美龙头蓝海先行】

2020.07.19周大生深度报告【珠宝龙头拥抱直播电商,新渠道新营销驱动新成长】

2020.07.06吉宏股份深度报告【移动互联网时代的精准营销“带货人”】

2020.06.15老凤祥深度报告【黄金珠宝龙头,品类优化+门店扩张驱动长期发展】

2020.02.28红旗连锁深度报告【川蜀便利店龙头,扩品类+展门店打开成长空间】

2020.01.19家家悦深度报告【胶东生鲜超市龙头,内生外延扩张推进全国化布局】

2019.12.27永辉超市深度报告【生鲜超市龙头,“到店到家“巩固主业护城河】

2019.11.21爱婴室深度报告【母婴连锁零售龙头,内练经营提效,外展门店宏图】

]article_adlist-->

【零售全视角】

2025.01.12【胖东来2024年增长亮眼,新增重点推荐老铺黄金】

2025.02.23【羟基磷灰石三类械获批,新增重点推荐毛戈平】

2025.03.23【潮宏基订货会火热举办,高端新品受到加盟商欢迎】

2025.04.07【关注老铺黄金、毛戈平等高端消费国潮品牌】

2025.06.08【高端中式黄金品牌“琳朝珠宝”获得天使轮投资】

2025.06.16【泡泡玛特跨界珠宝圈,旗下品牌POPOP首店开业】

2025.07.20【豫园积极推进老字号焕新,IP联动释放商圈活力】

2025.07.28【小商品城启动数贸AI大模型内测,走向全域赋能】

2025.09.29【吉宏股份预告高增长,关注三季度高景气赛道公司】

2025.10.19【双11大促开启,玩法化繁为简,国货品牌增长分化】

2025.12.07【林清轩更新招股书,关注高端国货护肤公司上市进展】

2025.12.21【海南自贸港封关正式启动,首日数据表现亮眼】

]article_adlist-->

【商社新观察】

2026.01.04【“人、货、场”迭代升级,关注情绪消费赛道机会】

2026.01.11【陕西旅游A股上市,以旅游资源构建核心竞争壁垒】

2026.01.18【钱大妈递表港交所,“折扣日清”打造模式特色】

2026.01.25【老铺黄金SKP活动开启,关注春节销售超预期催化】

2026.02.01【功效护肤品牌HBN母公司护家科技递表港交所】

配资炒股2026.02.08【美团拟收购叮咚买菜,打造即时零售供应链优势】

2026.02.23【马年春节消费稳健恢复,老铺黄金宣布2月底调价】

2026.03.01【老铺黄金调价幅度超预期,巩固品牌高端调性】

2026.03.08【38大促国货美妆表现亮眼,上美股份发布盈喜预告】

2026.03.15【逸仙电商获1.2亿美元投资,老铺黄金业绩预告高增】

2026.03.22【京东Joybuy欧洲上线,自营模式打开差异化空间】

2026.03.29【业绩密集披露,关注赛道景气验证和高增长标的】

2026.04.06【铜师傅港交所上市,原创IP与非遗工艺共筑壁垒】

2026.04.12【高端古法黄金赛道持续景气,老铺黄金加码高客服务筑壁垒】

2026.04.19【三峡旅游迎来首航,豪华游轮业务迈入兑现阶段】

2026.04.26【丸美发布会新定义胶原,可复美超透棒首发成绩亮眼】

2026.05.05【零售社服企业经营回暖,关注珠宝美妆跨境业绩弹性】

2026.05.11【五一假期出行市场稳健增长,文旅融合热度升温】

2026.05.17【林清轩切入美白赛道,敷尔佳妆械协同优势巩固】

2026.05.24【618大促开启美妆表现亮眼,珀莱雅加码收购花知晓】

2026.05.31【盒马上线菜园租赁服务,探索体验消费新场景】

2026.06.07【育儿补助力度加大,母婴行业加速整合】

]article_adlist-->

开源零售社服研究团队

]article_adlist-->

开源证券零售社服研究团队,深度覆盖黄金珠宝、零售电商、医美化妆品、消费者服务等板块。

团队负责人黄泽鹏,2016-2018年新财富最佳分析师评选中小市值第一名团队核心成员,2019年加盟开源证券,2020-2025年Wind零售行业金牌分析师,2023-2025年新浪财经金麒麟菁英分析师、东方财富choice最佳分析师、21世纪金牌分析师,2025年证券时报(新财富)“最具潜力分析师”等。

希望用我们的勤奋和专业,为您提供前沿、深度的商业观察视角。

]article_adlist-->

黄泽鹏 团队负责人、首席研究员

huangzepeng@kysec.cn;

证书编号:S0790519110001

]article_adlist-->

李昕恬 研究员

lixintian@kysec.cn;

证书编号:S0790526030002

]article_adlist-->

杨 爽

yangshuang@kysec.cn

证书编号:S0790126050017

]article_adlist-->

泽鹏商业观察

开源证券零售社服研究团队

扫描左侧二维码关注,欢迎交流!

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

中国十大股票配资提示:本文来自互联网,不代表本网站观点。