一

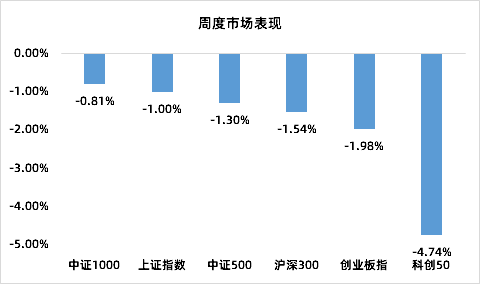

一周市场回顾(6/1-6/5)

定价重心回到内生基本面

]article_adlist-->

A股本周先扬后抑,结构分化显著。上证综指区间内反复,周五午后加速回落;创业板指周中冲高后尾部回调。成交热度较前期回落,但资金高度聚焦科技与AI制造方向,电子、通信等领涨,消费、医药持续失血,"科技虹吸"特征鲜明。

风格上,周前段成长占优、红利承压,周后段极致交易降温,市场出现阶段性再平衡。港股冲高回落,恒指周二触及阶段高位后连跌三日,恒生科技同步走弱,AI硬件延续强势,互联网与消费偏弱。整体仍处震荡格局,定价重心回到内生基本面,偏好指向景气度明确的主线板块。

数据来源:iFind,时间区间2026.6.1-2026.6.5

二

行情解析与观点概览

元股证券:ygzq.hk(1)短期或有波动,但A股仍需关注自身逻辑

短期维度,若无外在黑天鹅冲击,则A股广谱的风险偏好下行可能有所收敛,但高位科技板块短期补跌概率有一定提高。

复盘过去十年纳指单日下跌4%或以上的时点,后续T+1或累计至T+10的A股表现均不受纳指影响。因此更应在意A股自身运行趋势。

本轮上证指数回调从5月中旬开始至今,各宽基指数内部趋势广度均向底部靠拢。但另一方面,A股前期内部分化过大,科技半导体作为典型高波资产,本轮回调空间上幅度尚可,但时间上或需进一步消化。

(2)中期定价重心仍是内生景气验证

中期维度,A股中期的定价重心仍取决于内生景气验证,科技板块若能消化估值,则反而有益于未来空间展开。今年国内货币政策独立性较强,PPI上行周期支撑盈利,出口和高端制造维持韧性。内需消费、地产链和传统工业当前处于估值低位,观察后续积极政策,或有望带动板块整体回暖。

三

斯宾塞的胜选创下绿党史上首次补选胜利,也是该党首次在英格兰北部拿下议会席位,凸显这一左翼政党的影响力不断扩大。此外,她的胜选优势远超评论员预期,民调明显低估了绿党的吸引力。工党的得票流失幅度高达26%,绿党目前在议会中拥有5 名议员。

此番高层人事调整,是2024年12月国家金融监督管理总局《金融机构合规管理办法》政策要求下的实质性落地。《合规办法》明确要求,金融机构应当在机构总部设立首席合规官,且首席合规官应为高级管理人员,并允许行长(总经理)或其他高级管理人员兼任。该办法自2025年3月1日起正式施行,给予行业一年过渡期。

重要事件与市场关注

(1)美国宏观数据集中发布

6月5日,美国非农数据超预期,市场将高利率维持时间更久、年内加息尾部概率更高的预期计入价格,触发全球科技链条的集中去杠杆。6月8日,A股在情绪与资金结构叠加下放大波动,半导体、算力硬件等高弹性板块高位调整,市场成交额放大至万亿级别以上。

中期看,当前科技板块交易拥挤度相对偏高,利率预期扰动导致短期调整压力大,但趋势逆转与否取决于盈利能否兑现。若AI资本开支与盈利增长持续,当前波动是扰动而非拐点。AI产业仍由中长期订单落地驱动,科技板块目前估值持续被消化,拥挤度回落,待负面叙事缓解后,科技主线或有望重新回归。

(2)出口数据超市场预期

6月9日,发布的出口数据,超市场预期,5月单月出口额3767.8亿美元,续创历史新高,显著高于过去五年5月均值(2930.6亿美元)。出口增速从4月的14.1%加速至19.4%。其中,出口结构性亮点为AI与半导体产业链驱动高新技术产品(+50.9%)及机电产品(+27.4%)高增,同时对美(+35.4%)与对东盟(+24.3%)出口表现强劲。短期展望预计出口与进口将维持高增,贸易顺差扩大有利于人民币汇率稳定;但中期需警惕中东地缘冲突、关税不确定性及AI投资降温等风险。7月会议或是下一个重要的政策窗口。

四

大类资产展望

大类资产表现回顾

A股受外部影响与内部拥挤消化共振,全周主要宽基普遍回调,但结构上仍呈资源及部分TMT相对抗跌。美元指数走强,对贵金属和高久期资产形成压制;国内10Y国债维持约1.71%附近窄幅震荡、资金面偏松。

后市展望

配资炒股权益类资产进入震荡期,2季度业绩较优的顺周期、及央国企高分红板块或具备一定避险价值;利率债维持区间内滚动;黄金短期或承压;原油高位宽幅震荡、重事件交易;外需强劲带动工业金属相对偏强。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险配资公司费用对比,投资须谨慎。

海量资讯、精准解读,尽在新浪财经APP

中国十大股票配资提示:本文来自互联网,不代表本网站观点。